官方微信:日成最新资讯

官方微信:日成最新资讯 移动官网

移动官网

官方商城

官方商城

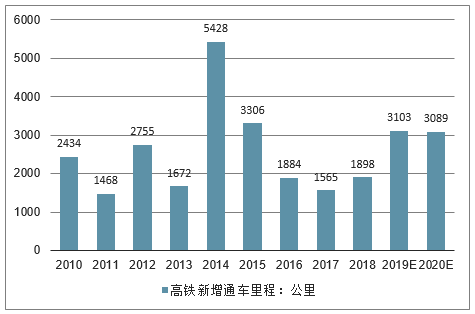

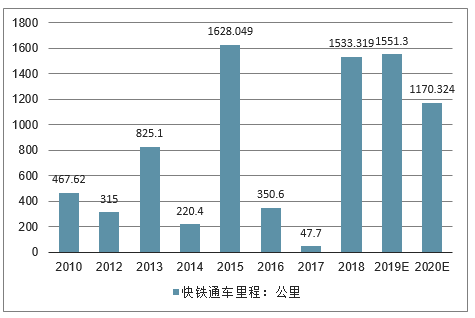

一、2019年中国高铁新增通车里程及快铁通车里程预测

高铁动车组需求在十三五期间以新增需求为主。本质上,动车组设备使用年限较长,与大部分机械设备类似,具备较强的周期性,未来需求结构可拆分为新增与更新需求两部分。而现阶段,最早一批动车组在役时间仅十年,而设计寿命为二十年,因而基本不存在报废更新需求。只需考虑新增车辆购置。

基于高铁总通车里程与通车密度,来测算动车组的新增需求规模。测算方法为:高铁新增需求=(本期通车里程*通车密度-上期动车组存量)*动车组单价,其中通车里程需要同时考虑高铁里程及快铁里程,这是因为我国高铁(定义为设计或者预留时速在250公里/小时的客运专线)及快铁(定义为设计开行时速160—250公里的铁路)均需同行动车组。在实际铁路运营中,一列动车组可能同时既运行高铁车次(G字开头)、也运行动车车次(D字开头),可兼备高铁及快铁运输用途。

变量一:通车里程。根据的最新统计,我国高铁2017-2020年有望新增里程9652公里、快铁新增里程4054公里。其中,2017-2018年是高铁、快铁新增里程的相对低点,两年分别新增里程2181、2737公里。而2019-2020年将是十三五期间的通车高峰,新增里程分别为4363、4429公里。这与铁路周期规律基本吻合,铁路建设周期一般为5-6年,因而2017-2018对应的是铁路开工项目低谷的2011-2013年。如果将眼光放长,十三五期间的最后两年将有望呈现与十二五期间较为一致的冲刺现象,也就是说现阶段还处于这一轮铁路繁荣周期的左侧。

数据来源:公开资料整理

数据来源:公开资料整理

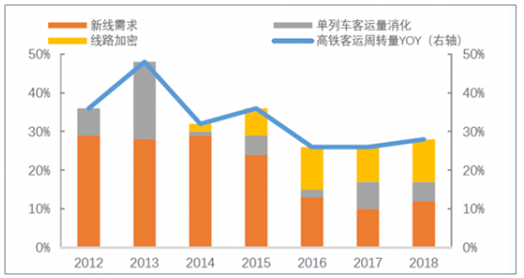

变量二:通车密度。从高铁客运周转量增长率出发。该数字可被分配到新线里程-动车组客座率-线路密度(已有线路新增车辆)三个维度上,也就是说,这三个变量的变动共同消化了新增的高铁客运周转量的提升。

首先,依靠动车组客座率提升消化客运总周转量作用有限。根据国家统计局数据,我国单列动车组所负荷的客运量逐年提升,目前已由2008年的886万人公里/列上升到2015年的1.75亿人公里/列,并且在2013年以后增速明显放缓,进入了一个相对稳定的平台期。因此,更加重要的两个变量应为新线里程与线路密度。

数据来源:公开资料整理

其次,从新线里程和线路密度来分析,2017-2018年通车密度有望进一步上升,19-20年可能小幅下降。这是基于:(1)高铁客运周转量未来几年仍将保持25%以上的增速水平。根据分析,高铁仍将在较长一段时间内渗透原有的普速与公路市场,目前未见减速迹象;(2)依赖客座率越来越困难,这是因为单列动车组负荷量已逐步触及天花板;(3)新线增速在2017-2018年放缓、19-20年大量释放。

二、2019年铁路基建投资规模预测

1、固定资产投资高位运行,2019年或8000亿以上

2008年我国第一条高铁京津城际投入运营,铁路建设迎来跨越式发展的历史机遇。铁路固定资产投资自2008年4168亿提升至2010年8427亿历史峰值。2014年以来我国铁路基建投资维持8000亿高位运行,其中2018年完成投资额8028亿。中国铁路总公司(12月更名”中国国家铁路集团”,简称“中铁总”)在铁路工作会议提出2019年投产新线6800公里,其中高铁3200公里,预计2019年铁路基建投资规模或8000亿以上。

数据来源:公开资料整理

2、还本付息和基建投资难以为继,融资模式亟需改变

公益性定位叠加行业管制,主业盈利能力偏弱。作为国家基础设施的重要组成部分,

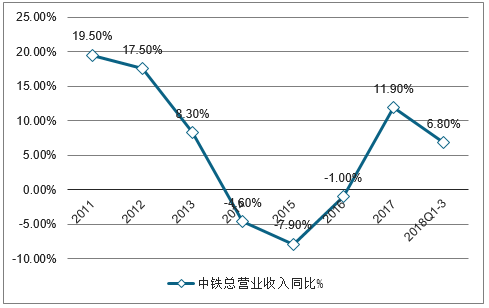

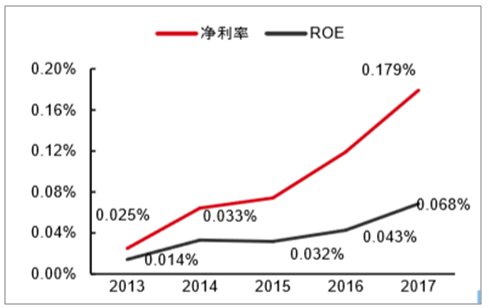

铁路运输具有一定的公益属性。受行业管制和公益性定位影响,铁路运输企业盈利能力偏弱。207年中铁总营业收入同增11.9%至1.02万亿、2018年1-9月中铁总营业收入同增7.3%至7777亿。2018年1-9月实现税前利润同比增长51.1%至124.5亿,税后利润亏损2700万,较2017年1-9月亏损11.4亿显著改善。考虑Q4政府财政补贴,预计2018年中铁总净利率约为0.20%,延续微利状态。相对于美国、日本铁路运输行业平均净利率12%、7%,我国铁路盈利能力存在较大提升空间。

数据来源:公开资料整理

数据来源:公开资料整理

3、铁路运输整体ROE小于1%,存在较大提升空间

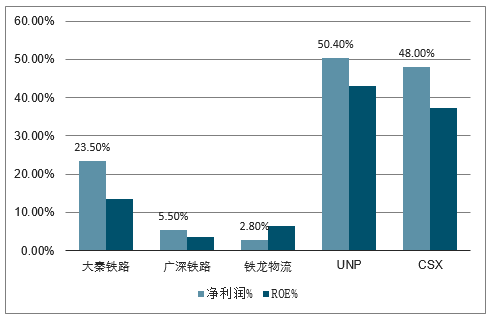

2013年以来股东收益水平有所提升,2017年中铁总净资产收益率ROE升至0.07%。相比美日发达国家,目前我国铁路ROE仍处于较低水平。2017年大秦铁路、广深铁路和铁龙物流ROE分别为13.5%、3.6%和6.4%,相对于美国铁路龙头UNP、CSX的43.1%、37.2%,仍存在较大提升空间,预计主要受较低盈利水平和资产周转率影响。铁路改革步伐加快,未来铁路经营机制有望进一步灵活,内部管理可改善空间较大,利好长期ROE的提升。

数据来源:公开资料整理

数据来源:公开资料整理

4、资产规模超8万亿,银行贷款为主融资模式或难为继

目前中铁总承担铁路建设和运营两大任务,我国铁路仍处于建设发展期,预计未来三年年化新增运营里程4000~6000公里。随着新投路产转固,截至2018年9月中铁总资产规模提升至8.1万亿,2011年以来中铁总资产规模年均复合增速11.5%。目前我国铁路建设融资模式以银行贷款为主,叠加建设基金、铁路建设债券占比近85%。近5年来,国、内外银行贷款在中铁总资金来源占比均为60%以上,还本付息压力较大、铁路固定资产投资高企导致资金缺口大,现有的铁路建设投融资模式或难以为继。

数据来源:公开资料整理

数据来源:公开资料整理

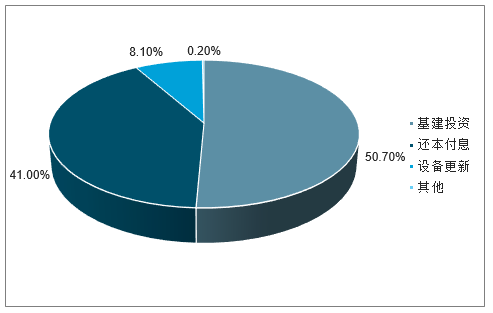

5、固定资产占比超六成,还本付息和基建投资举步维艰

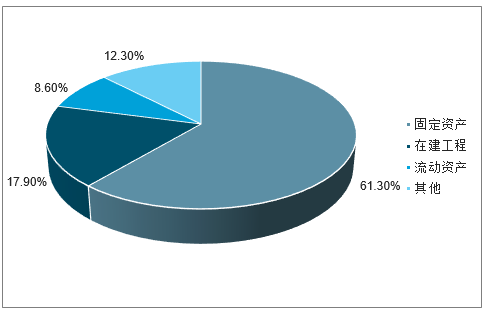

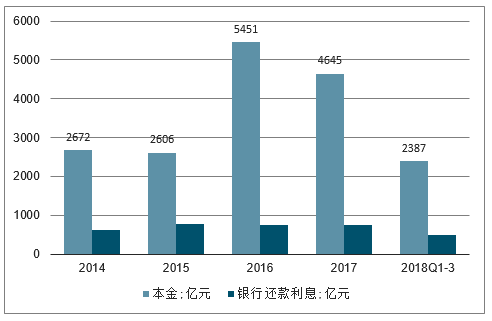

铁路属于网络型基础设施产业,具有投资规模大、回收周期长特点。作为典型重资产行业,2018年1-9月中铁总固定资产占比61.3%,叠加在建工程占比近80%。基建投资和还本付息占铁路资金运用超90%,2018年1-9月两项占比91.7%。既有融资模式导致中铁总还本付息压力沉重,2018年1-9月银行还款利息和本金分别为492.7亿、2387.1亿,仅利息一项即为2017年净利润27.1倍,还本付息压力沉重。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

6、中铁总资产负债率65%,融资模式亟需改变

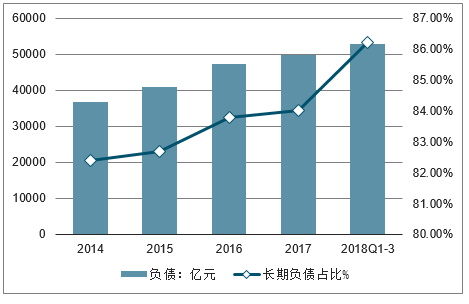

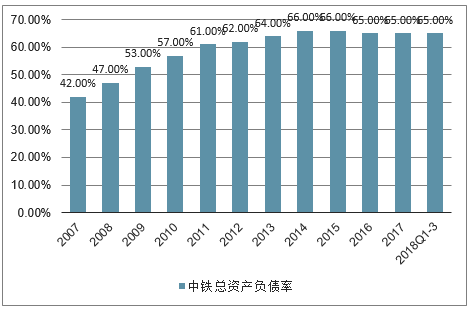

2014年以来铁路基建投资均在8000亿以上,中铁总负债规模年均复合增速10.9%。2018年1-9月中铁总负债规模提升至5.28万亿,其中长期负债占比提升至86.2%,预计主要国、内外贷款增加导致。2008年铁路建设跨越式发展以来,中铁总资产负债率持续上行,2018年1-9月提升至65%,与2017年基本持平。在运输主业盈利能力偏弱背景下,考虑建设投资高位运行和还本付息压力,铁路现有的融资模式亟需改变。

数据来源:公开资料整理

数据来源:公开资料整理

三、中国铁路运行情况分析:是经济火车头还是灰犀牛

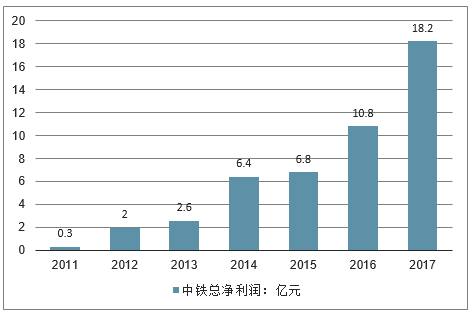

去年,中铁总实现收入合计约1.10万亿元,同比上升7.89%;税后利润20.45亿元,同比上升12.42%;总负债为5.21万亿元。同比增长4.53%。

同一天公布的一季报显示,中铁总2019年一季度实现收入合计2618.49亿元,同比上升6.6%;税后利润-2.11亿元,亏损较去年同期的-3.76亿元有所下降。截至2019年3月31日,中铁总负债合计5.27万亿元,同比上升4.45%。

第一,负债率创新高

2018年铁总负债达到52133.79亿元,而根据2019年一季报显示,截至2019年3月31日,铁总负债已经攀升至52683.72亿元,也达到历史新高。

中国铁路总公司财务报告显示,2010年底公司负债1.89万亿元。2015年,中国铁路总公司债务增加4196亿元。2016年,中国铁路总公司债务增长超过6200亿元,2017年增长了2725亿元。也就是说,9年时间,中国铁路总公司债务从1.89万亿元增加到5.27万亿。

第二,收入创新高

2018年全年,铁总实现收入合计10955.31亿元,相比于2017年的10154.49亿元继续增长,实现净利润20.45亿元,相比于2017年18.19亿元实现增长,且达到铁总历史上最高收入。

第三,负债率稳定

中国铁路总公司总资产也在不断增加,2018年底为8万亿元,2017年底是这一数字为7.65万亿元。由于中铁总负债和资产同步增加,其资产负债率并未上升,近几年来一直维持在65%左右,2018年底为65.14%。中铁总2017年末负债率维持稳定,65.21%,实现了近几年,负债和权益比基本都维持在65/34左右。具体而言,2016年末,中铁总的资产负债率为65.03%,2015年末资产负债率约为65.57%,2014年末资产负债率为65.52%。

第四,每年还本付息

对于这些债务,中铁总2018年共还本付息4901.42亿元,其中利息806.68亿元;还款的同时,去年又新增了5714.54亿元的贷款。具体到2013年至2017年,铁总债务还本付息分别为2157.39亿元、3301.84亿元、3385.12亿元、6203.35亿元和5405.07亿元,其中利息支出分别为535.33亿元、629.98亿元、779.16亿元、752.16亿元和760.21亿元,个别年份如2016年,还本付息金额还超过了客货运输收入。

第五,国家补贴

值得注意的是,中铁总每年前三季度的税后利润均为负,但是到了年终时利润均转正,历年财报均有此现象。比如2018年第一、二、三季度,中铁总税后利润分别为-3.76亿、-3.68亿、-2700万元,到年底时税后利润大幅增长至20.45亿元。

每年最后一个季度中铁总均会得到一笔铁路公益性运输的国家补贴,该笔补贴是中铁总利润由负转正的根本原因。但补贴到底有多少,外界并不清楚。

2月,中信建投证券股份有限公司递交了一份关于京沪高速铁路股份有限公司首次公开发行股票并在主板上市辅导基本情况表。这意味着,由中国铁路总公司控股的京沪高铁在A股上市的工作开启。据悉,中信建投证券股份有限公司和京沪高速铁路股份有限公司于2018年10月22日签署相关辅导协议。京沪高铁委托的上市辅导机构中信建投证券已根据相关法律法规,制定了相应的辅导计划和实施方案,有望于2019年内完成辅导验收。

一直以来,客运难以盈利几乎是铁路通病,高铁尤其如此。然而,京沪高铁打破了这一规律。在客运量持续增长带动下,京沪高铁营业收入增速维持在10%以上,净利率呈现逐年显著提升的趋势,2017年实现利润127亿元,利润率达43%。

第七,铁路负债争论

围绕大规模高铁项目投资带来的负债问题的讨论,也时有耳闻,甚至有少数声音将其臆测为“冲撞”中国经济发展的“灰犀牛”。部分专家认为,中国铁路特别是高铁负债率并不高,大部分负债都处在合理可控的财务风险内。与已形成和潜在的巨大经济社会效益相对照,多属于优质资产。

同时,高铁新线的开通,对经济社会发挥着巨大的作用,能极大地带动地方经济的发展、人才的交流、资源的共享。同时,能直接拉动铁路相关行业快速发展。动车组列车发送旅客占比由十年前4.5%,增长到2017年的56.8%,铁路旅客发送量增加18亿人次以上。例如京沪高铁2018年5月1日,创造了66.9万人次的单日旅客发送量最高纪录。并且京沪二线已在规划设计中。

目前高铁债务不存在整体系统性风险,但也要警惕存在的三种局部风险相互传导、相互伤害。各地“争路”的“大招”之一,就是提高出资比例,有的推高到八成左右。而地方政府出资小头是自有资金,大头靠银行贷款,一些地方因修建铁路形成规模较大的地方债。另外,还需注意引发“先进产能过剩”风险、铺摊子式多元经营风险。