官方微信:日成最新资讯

官方微信:日成最新资讯 移动官网

移动官网

官方商城

官方商城

紧固件是如今工业中应用最为广泛的基础零部件,被誉为“工业之米”。紧固件的特点是品种规格繁多,性能用途各异,标准化、系列化、通用化的程度极高,应用领域广泛,涉及国民经济诸多部门,广泛应用于各种机械、设备、车辆、船舶、铁路、桥梁、建筑、结构、工具、仪器、化工、仪表等产品中。上述主要应用行业的景气度高,其紧固件需求量大,进一步刺激紧固件企业产能的扩大,主要应用行业的技术进步和产业升级,对紧固件性能和质量的要求进一步提高,会推动紧固件行业技术水平进步,促进紧固件产品质量提高;新应用领域的发展,会扩大紧固件市场需求,促进紧固件产品多样化。近年来,我国紧固件全行业基本上保持着稳健平缓的增长,总体上看,受全球经济增长放缓和国内经济下行压力不断增大的影响,紧固件下游需求增长放缓,尤其是国内紧固件低端产品产能严重过剩,但高端产品供给不足,紧固件行业从高速度增长转向高质量增长。

中金企信国际咨询公布《2021-2027年中国紧固件行业深度调研分析及投资风险预测评估报告》

(1)行业定义及分类:紧固件为将两个或两个以上零件(或构件)紧固连接成为一件整体时所采用的一类机械零件的总称,主要包括:螺栓、螺柱、螺钉、螺母、自攻螺钉、木螺钉、挡圈、垫圈、销、铆钉、组合件和连接副、焊钉等十二大类,是作紧固连接用且应用极为广泛的一类机械零件。

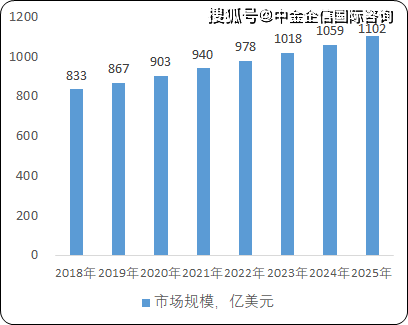

(2)全球紧固件行业概况:紧固件需求的驱动主要是商品价格的波动,包括煤炭,铜和铁矿石的价格,产品生命周期,竞争压力以及影响建筑和设备行业的其他经济因素。2018年全球工业紧固件市场规模估计为833.4亿美元。得益于生活水平的极大提升,从而刺激耐用品的需求,全球工业紧固件市场有望出现高速增长。在预测期2019-2025年内,预计将以4.1%的复合年增长率增长,到2025年全球工业紧固件市场规模达到1,102.4亿美元。紧固件制造业趋势正在向生产创新产品(例如特种、微型和混合紧固件)的方向发展,以适应不断变化的消费者需求,这预示着未来市场的不断增长。

2018-2025年全球工业紧固件市场规模现状分析

数据统计:中金企信国际咨询

从2018年全球工业紧固件应用占比中看,汽车行业为目前紧固件行业的主要应用市场,其次为工业机械、航空航天领域。此外,建筑和采矿等工业机械对产品的需求预计在预测期内将以4.4%的复合年增长率增长,草坪和园艺设备对产品的需求预计复合年增长率为3.2%,下游应用需求处于不断上升的趋势,有助于紧固件行业的稳定发展。

(3)我国紧固件行业概况:我国紧固件产业经过改革开放40多年的发展,已完成了由小到大的转变,产量居世界第一,是名副其实的生产大国和出口大国。作为最基础、最通用的机械基础件,紧固件产业对国家新战略新兴产业有着举足轻重的作用,具有广阔的市场需求和良好的发展前景。紧固件企业大多自动化程度低、技术装备落后、产品质量差、品质档次低、企业规模小。我国部分高端紧固件(主要是高速机车、航空、航天、飞机制造关键紧固件)仍需进口,不能自给的主要原因是材料稳定性差、制造技术工艺水平和管理技术离产品零缺陷的要求还有较大差距。国内紧固件低端产品产能严重过剩,高端产品供给不足,产业结构调整迫在眉睫。当今我国经济发展进入新常态,紧固件增长速度必将从高速转向中速;发展方式从规模速度粗放型转向品质效率集约型增长;结构调整从增量扩能为主转向存量和增量并存的深度调整;发展动力从传统增长点转向创新增长点,新常态将给中国紧固件带来新的发展机遇。

近年来我国紧固件行业保持较快发展,产量、销量和国有化程度不断提高。紧固件广泛应用于各种机械、设备、车辆、船舶、铁路、桥梁、建筑、结构、工具及仪器仪表等领域,与装备制造业的发展紧密相关。随着我国经济稳定发展,紧固件下游产业需求持续提高,以及国家政策的大力支持,紧固件市场规模将继续保持上升。

中金企信统计数据:2012年至2019年,中国紧固件制造业的主营业务收入在不断上升至2017年达到峰值后下降。到2019年底,中国紧固件制造业的主营业务收入为1,220.59亿元,具体情况如下图所示:

2012-2019年中国紧固件制造业主营业务收入分析

数据统计:中金企信国际咨询

2019年,紧固件行业遭遇了各种各样的挑战和困境,中美贸易战影响显现,出口下降明显;国际贸易摩擦增多,企业出口受阻;原材料价格居高不下,生产成本增加;环保监察力度加大,很多企业被要求整改、搬迁,甚至关停;各方面综合成本居高不下等因素都制约着企业进一步扩大生产和出口。2019年中国钢铁制标准紧固件进口数量为26.7万吨,同比下降15.87%,进口金额为28.39亿美元,同比下降11.84%。

(4)紧固件行业发展趋势:与国外先进水平相比,我国紧固件行业技术水平差距仍然较大,主要体现在生产设备和原材料上。我国大部分紧固件生产企业规模小、生产技术落后、装备差、工艺革新慢、表面处理水平较差,导致我国紧固件行业低水平产品生产能力过剩,而高档紧固件产品供不应求;另外,国内紧固件用钢的品种、规格、质量尚不能完全满足紧固件行业的要求,致使本该在冶金工业中解决的工序被转移到紧固件企业,目前仅有少数企业能够凭借自身较强的综合实力解决此问题。

当前,我国国民经济建设正进入新的发展阶段,以大飞机、大型发电设备、汽车、高速火车、大型船舶、大型成套设备等为代表的先进制造也将进入重要的发展方向。由此,高强度高性能紧固件的使用量将会不断增长,这促使紧固件企业需要不断提高产品的质量和性能,加快技术升级、增强自主创新能力,并不断优化产品结构、拓宽产品类别,提升采购、生产、销售和管理的智能化水平。

创新紧固件技术是紧固件发展的支撑,技术发展趋势在相当程度上决定了产业发展的走向。紧固件核心技术不仅是加快特种专用钢种研发,也是紧固件的制造、检测及热处理的技术细节和技术诀窍的集成。未来我国紧固件技术在选材、结构设计、制造工艺、特种工艺、检测技术、表面涂覆技术和质量控制等方面要逐渐向国外先进水平靠拢,同时生产制造的智能化、融合化和超常化发展也将是行业技术发展的主要趋势。

①智能化:智能制造是紧固件新的制造模式,是机械制造自动化、数字化、网络化和智能化发展的必然结果。随着劳动力成本的不断上升,产品质量要求的不断提高,需求多样性日益突出,紧固件行业实现智能化制造的需求越来越迫切。智能制造将大大提高紧固件的生产效率和效益,降低企业的劳动力成本,改善工人的作业环境和劳动强度,提高产品质量和可靠性。智能制造包括制造过程的智能化和装备的智能化。制造过程的智能化,需要开发各类智能制造系统,自动化或智能化生产线,进而建设数字化车间、数字化工厂与数字化企业。装备的智能化需要企业加大科技研发投入和技术创新,提升生产装备的产能以及生产匹配度。紧固件智能制造未来若干年重点攻克的技术难题有:自动化智能化冷镦精密成型技术,大规格紧固件的冷镦机技术和装备,复杂形状紧固件精密成型技术、自动化物流装备和自动化热处理生产线等。

②融合化融合是多学科的交叉融合,多种工艺的复合,是新时期的趋势。机械制造技术与信息技术及各种高新技术的融合,机械与材料的融合,技术与文化的融合,将为紧固件发展不断注入新活力。融合技术的应用将产生新的紧固部件、制造工艺、加工设备和系统,大大丰富紧固件的产品体系,扩展产品的功能。

此外,融合型制造中特别值得提出的是工艺复合和集成创新。工艺复合是指原有多种工艺、多种工序复合集成到一台设备上,大大减少了工序环节以及场地占用,提高工作效率,从而提高产品质量。集成创新即是将各种融合转化为科技成果、转化为生产力的创新活动,是融合型制造的重要途径,是当前紧固件技术创新的主要类型。

③超常化:随着人们生活空间的扩展,技术发展的迅猛,对紧固件的要求亦越来越高,对极大、极小、超高温、超低温、超高速以及超低速等状态下使用的紧固件的需求越来越大,制造这些紧固件的工艺技术与普通的紧固件大不相同。超常态制造包括两方面的含义:一是制造出超常规情况下使用的紧固件产品;二是生产制造这些紧固件产品的工艺和技术。未来,超精密制造、超高性能产品制造和超常成形工艺将是紧固件制造水平高低的象征,也会成为高端紧固件制造商重点研究和发展的方向。