官方微信:日成最新资讯

官方微信:日成最新资讯 移动官网

移动官网

官方商城

官方商城

9月10日,中国汽车工业协会(以下简称“中汽协”)召开月度信息发布会。数据显示,2021年8月,汽车产销总体延续下行趋势,且同比降幅比7月有所扩大。

一方面,马来西亚疫情加剧导致车规级芯片生产供应紧张,企业芯片短缺现象进一步加剧,同时受同期基数较高影响,乘用车产销同比降幅比上月有所扩大;另一方面,国六排放法规切换造成的短期市场波动继续影响货车需求,商用车产销延续快速下滑趋势。

“虽然芯片短缺显著影响了企业生产计划,但汽车累计产销与2019年同期数据相比仍呈现微增,目前主要是汽车产品供给不足,终端市场需求保持平稳。商用车受本次7月1日重型柴油车国六排放法规切换造成商用车市场波动,然而轻客继续保持快速增长,拉动客车继续增长。”中国汽车工业协会副秘书长陈士华分析。

据其预测,“四季度,海外疫情导致的芯片供应短缺问题依旧存在,叠加四季度市场需求的提高也将加剧供应有限的问题;同时,商用车市场需求的波动以及原材料价格持续在高位都将进一步加大企业成本压力,影响行业运行。综合各方面因素,初步预判全年市场或将弱于预期。”

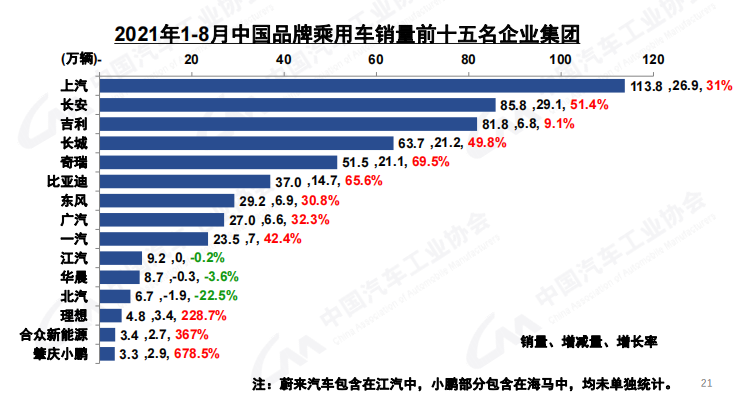

中国品牌乘用车市场份额大幅上升

7月下旬以来工业企业继续稳定恢复面临考验,其中国内部分地区出现散发疫情叠加海外疫情影响,部分企业的生产供应受到阻碍;大宗商品价格总体高位运行,企业成本上升压力逐步显现,尤其是中下游小微企业盈利空间不断受到挤压。这一背景下,汽车行业运行压力有所增加。

2021年1-8月中国品牌乘用车销量前十五名企业集团

从市场情况来看,8月汽车产销同比继续下降,产销分别完成172.5万辆和179.9万辆,环比分别下降7.4%和3.5%,同比分别下降18.7%和17.8%,降幅比7月分别扩大3.2和5.9个百分点。与2019年同期相比,产销同比分别下降13.4%和8.2%,产销增速均由正转负,且降幅进一步扩大。受国内疫情和马来西亚疫情的影响,供应链风险提升导致减产压力进一步加大,此外产销波动也与去年同期基数较高有关。

乘用车单月产销同比降幅扩大。8月,乘用车产销分别完成149.7万辆和155.2万辆,产量环比下降3.3%,销量环比增长0.04%,同比分别下降11.9%和11.7%,降幅比7月分别扩大1.2个百分点和4.7个百分点。分车型来看:四类车型中仅交叉型乘用车产销呈现增长,其他三类车型产销均呈现下降。与2019年相比,乘用车产销同比下降11.7%和6.2%。当前,乘用车呈现供需错配的发展态势,其中市场需求相对稳定,但供给端由于芯片短缺问题减少了一定生产量。

8月,中国品牌乘用车销量环比略有下降,同比小幅增长。共销售70.4万辆,环比下降1.6%,同比增长6.8%,占乘用车销售总量的45.3%,占有率比上月下降0.8个百分点,比上年同期提升7.8个百分点。在主要外国品牌中,与7月相比,德系和美系乘用车销量呈快速增长,其他外国品牌均呈下降,其中日系下降更为明显;与2020年同期相比,法系销量继续保持高速增长,美系增速略低,其他外国品牌均呈较快下降。

8月,中国品牌轿车、SUV和MPV市场占有率分别为35.1%、49.8%和72.9%。与7月相比,中国品牌轿车、MPV市场占有率均呈增长,中国品牌SUV呈一定下降;与2020年同期相比,中国品牌轿车、SUV和MPV市场占有率继续保持增长,其中中国品牌轿车市场占有率增长更为明显。

1-8月,中国品牌乘用车共计销量561.2万辆,同比增长36.7%,市场份额42.8%,上升6.5个百分点。中国品牌轿车、SUV和MPV市场占有率分别为29.0%、51.6%和68.0%,与2020年同期相比,中国品牌轿车、SUV和MPV市场占有率均呈增长。

商用车产销大幅下滑货车降幅明显

商用车产销同比大幅下降。其中,货车产销同比大幅下降,客车产销同比继续增长。

与2019年同期相比,商用车产销同比下降23.1%和19%,增速比7月已由正转负。由于重型柴油车国六排放法规在今年7 月1日切换,以及从2020年以来国五车型促销造成市场提前透支消费,今年货车市场需求出现了较大波动,进而呈现明显的前高后低态势。

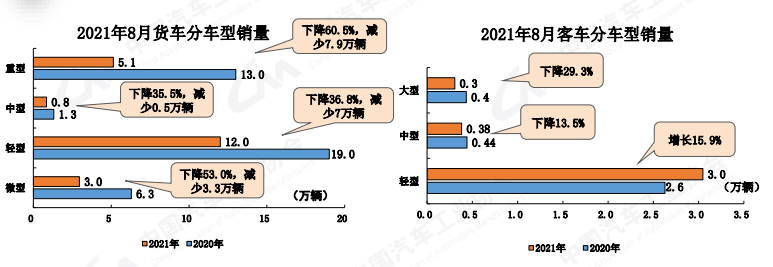

2021年8月货车、客车销量明细

8月,商用车产销分别完成22.9万辆和24.7万辆,环比分别下降27.5%和20.9%;同比分别下降46.2%和42.8%,降幅比7月分别继续大幅扩大13个百分点和12.6个百分点。在商用车主要品种中,与7月相比,货车和客车产销延续了下降势头,货车降幅更为明显;与2020年同期相比,客车产销呈小幅增长,货车呈快速下降。

8月,货车销量21.0万辆,环比下降23.7%,同比下降47.1%。在货车细分品种中,四大类货车品种产销环比和同比均呈下降,其中重型货车和微型货车降幅更为明显。8月,重型货车销量5.1万辆,同比下降高达60.5%,减少7.9万辆;中型货车销量0.8万辆,同比下降35.5%,减少0.5万辆;轻型货车销量12万辆,同比下降36.8%,减少7万辆;微型货车销量3万辆,同比下降53.0%,减少3.3万辆。

在客车细分品种中,与7月相比,中型客车产销呈较快增长,大型和轻型客车有所下降;与2020年同期相比,轻型客车产销保持较快增长,大型和中型客车下降较为明显。

1-8月,商用车产销327.5万辆和344.4万辆,同比增长0.6%和5.5%,增速比1-7月明显回落。在商用车主要品种中,与2020年同期相比,客车产销保持较快增长,货车产量略有下降,销量小幅增长。在货车主要品种中,与2020年同期相比,微型货车产销呈较快下降,中型货车保持较快增长,重型和轻型货车增速略低。在客车主要品种中,与上年同期相比,大型客车产销有所下降,中型和轻型客车均呈增长,其中轻型客车增速依然明显。

新能源汽车产销继续刷新记录

8月,新能源汽车持续成为亮点,产销环比和同比继续保持增长,产销量首次超过30万辆,再创历史新高,分别达到30.9万辆和32.1万辆,环比增长8.8%和18.6%,同比增长均为1.8倍。1-8月,新能源汽车渗透率也继续提升至近11%的水平。

2021年1-8月新能源汽车月度销量

在新能源汽车主要品种中,与7月相比,纯电动和插电式混合动力汽车产销均呈增长,纯电动汽车销量增速更为明显;与2020年同期相比,纯电动和插电式混合动力汽车产销继续保持迅猛增长。

8月,纯电动汽车产销分别完成25.2万辆和26.5万辆,同比均增长1.9倍;插电式混合动力汽车产销均完成5.6万辆,同比分别增长1.4倍和1.7倍;燃料电池汽车产销分别完成40辆和38辆,同比分别下降58.8%和68.6%。

值得关注的是,新能源汽车8月渗透率已提升至17.8%,新能源乘用车渗透率更是接近20%。按照这样的态势发展,我国有望提前实现2025年新能源汽车20%市场份额的中长期规划目标。

1-8月,新能源汽车产销分别完成181.3万辆和179.9万辆,同比均增长1.9倍,累计销量的渗透率接近11%。其中纯电动汽车产销分别完成151.2万辆和149.2万辆,同比分别增长2.2倍和2.1倍;插电式混合动力汽车产销分别完成30万辆和30.6万辆,同比分别增长1.1倍和1.4倍;燃料电池汽车产销分别完成724辆和733辆,同比分别增长27.7%和26.8%。

前8月汽车销量排名前十位企业共销售1426.7万辆,占汽车销售总量的86.2%。在汽车销量排名前十位企业中,与2020年同期相比,北汽销量略有下降,其他企业呈不同程度增长,奇瑞增速更为明显。