官方微信:日成最新资讯

官方微信:日成最新资讯 移动官网

移动官网

官方商城

官方商城

政策的一剂“猛药”,能否帮助新能源汽车及动力电池产业链破冰回春?

3月31日,国务院召开国务院常务会议确定,为促进汽车消费,将新能源汽车购置补贴和免征购置税政策延长2年。

这意味着,本应在今年年底正式结束的新能源汽车补贴将延续至2022年,新能源汽车免征购置税的停止节点也将从2020年12月31日顺延至2022年12月31日。对于整个产业链无疑是一大利好消息。

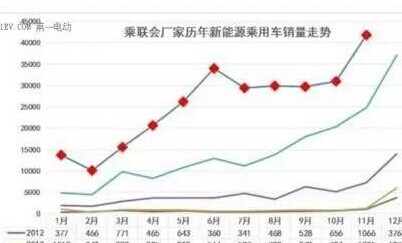

现实是,2019年,政策扶持近十年的中国新能源汽车年产销首现负增长,补贴的大幅退坡叠加新冠疫情对市场的重创,新能源汽车销量自去年7月以来已经惨遭8连降。动力电池概念上市公司去年净利过半呈现负增长。

政策背景

一是新冠疫情对新能源汽车销量的直接冲击。GGII统计数据显示,2020年1-2月我国新能源汽车生产约6.05万辆,同比下降60.9%,动力电池装机量约2.9GWh,同比下降59.7%。

此外中国汽车整体市场连续2年产销下滑,多家传统燃油车企及新势力造车企业经营危机,具体包括员工欠薪、高管大面积出走、股权质押、负债违约等。

二是欧洲激进补贴政策营造的竞争紧迫感。包括德国、法国、瑞典、比利时、爱尔兰、西班牙、意大利等欧洲国家都提出了不同程度的新能源汽车巨额税收优惠及补贴政策。

2020年1-2月欧洲新能源汽车销量暴增至14.4万辆,很大程度是得益于疯狂的巨额补贴。而这样的增势也与国内萎靡颓势形成了强烈反差。

三是新能源汽车作为国家战略,是中国实现能源强国的必由之路。经过十年的政策扶持,中国目前坐拥全球最大的新能源汽车市场,领先的竞争优势自然不会轻易拱手相让。

四是经济下行,汽车消费需求疲软。汽车产业是我国支柱型产业,占GDP比重接近10%。产业链拉动作用强,新能源汽车作为汽车产业的一部分,在石油价格下降、经济下滑以及燃油车降价情况下,市场需求将进一步下降,缓退补贴对稳定消费者信心,恢复行业销售增长具有积极作用。

政策作用

针对补贴及购置税免征延期至2022年,GGII认为,长期来看,市场经济复苏、消费意愿增强叠加新能源汽车市场化驱动的成熟过渡,补贴延长两年对行业必定利好。短期来看,新政对新能源汽车产销会有一定提振作用,但不会产生大幅增长立竿见影的效果。原因是:

一、补贴刺激力度弱化。新能源汽车免征购置税优惠政策已经持续6年,补贴政策持续至今已经大幅锐减,2019年新能源乘用车单车平均补贴已不足2万元,可以说两重政策优惠本身对于市场消费的刺激与吸引力已经逐步弱化。

二、竞争力仍然不足。目前乘用车主力消费车型仍然以燃油车为主,油价下行以及国五车型的降价趋势会导致市场消费更加分散,除牌照、路权优势外,新能源汽车与油车相比仍然没有很强的竞争力。

三、供应链承压。一季度新能源汽车产销量断崖式下滑,从新能源车企近况及产业链复工情况调查来看,二季度预计才能恢复正常水平,因此要持平或者高于去年的产销量,三、四季度供应链必然承压。

四、需求端购买意愿趋缓。从近几年发展规律来看,新能源汽车补贴退坡之前必然会呈现一轮“抢装潮”,而补贴及免征购置税延缓2年,因此短期内不会对需求端消费形成强刺激,抢装冲量现象也暂时不会出现。

五、政策红利将在未来两年显现。疫情影响解除、经济复苏、消费端购买意愿增强,叠加新能源汽车市场化的成熟过渡,在动力电池技术提升、成本下降、合资外资车型上量等因素驱动下,补贴缓退在未来两年的红利才会愈发显现。

趋势预测

未来系统性优惠政策包括车企税收减免、充电桩补贴力度增强、新能源牌照松动、居民汽车用电补贴、加速旧车退市等一系列政策或将陆续出台。实际上,部分城市已经有相关政策出台。

就动力电池格局影响而言,政策出台将进一步利好头部电池企业发展,市场集中度将进一步提升。而外资电池企业的反扑以及裹挟巨资后进电池黑马的崛起,将加剧二三线电池企业的竞争,预计会有更多二三线企业退出动力电池舞台。

电池新技术的涌现以及上游材料价格的平稳下滑,将进一步带动动力电池的成本下降,细分领域LFP材料及干法隔膜等也将涌现新的市场机会。