官方微信:日成最新资讯

官方微信:日成最新资讯 移动官网

移动官网

官方商城

官方商城

一、全球光伏行业整体情况总结

2016年是全球光伏装机增长的一个里程碑。据德国太阳能协会最新发布的统计数据显示,2016年全球光伏新增装机70GW,比2015年增长大约30%,至此,全球光伏装机总量达到300GW。在2016年的新增装机量中,中国贡献了34.54GW,与2015年新增装机量相比,同比增长了128%,累计装机容量77.42GW,新增和累计装机容量均为全球第一。美国2016全年光伏装机14.76GW,装机量同比增长97%,其中公共事业装机量起到了主要的拉动作用。

二、重点光伏市场发展情况及趋势预测

(一)中国

2016年中国光伏发电新增装机容量34.54GW,累计装机容量77.42GW,新增和累计装机容量均为全球第一。其中,地面电站30.3GW,分布式电站4.24GW,分布式电站同比增长200%。

据中国光伏行业协会召开的年度会议数据显示,2016年,我国光伏市场呈现以下两个特点:

1.市场格局大转换:从西北部向中部地区转移

2016年全国新增光伏发电装机中,西北地区为9.74GW,占全国的28%;西北以外地区为24.8GW,占全国的72%;中东部地区新增装机容量超过1GW的省份达9个,分别是山东3.22GW、河南2.44GW、安徽2.25GW、河北2.03GW、江西1.85GW、山西1.83GW、浙江1.75GW、湖北1.38GW、江苏1.23GW。

2.市场结构大转换:由地面电站转向分布式

分布式光伏发电装机容量发展提速,2016年8月份之后,分布式每月并网量占比都在50%左右。中东部地区分布式光伏有较大增长,新增装机排名前5位的省份是浙江(0.86GW)、山东(0.75GW)、江苏(0.53GW)和安徽(0.46GW)和江西(0.31GW)。

展望2017年,在领跑者项目、光伏扶贫和分布式项目带动下,国内光伏市场仍有较大发展空间,巴黎气候协议已经生效,也将推动光伏发展。但考虑到电力需求放缓,弃风、弃光高居不下,我国政府下调对光伏的补贴力度等因素,2017年新增装机规模相比2016年将有所减少,结合《中国光伏行业发展路线图》,我们预测2017年中国光伏市场将呈现先紧后松态势,预计新增装机20-30GW。

(二)日本

日本仍为我国光伏组件出口的第一大市场,但2016年,我国对日光伏组件出口金额28.34亿美元,较2015年同比下滑26.80%。

日本太阳能市场如预期般呈现衰退走势,2016年7月由中国市场卷起的全球性组件跌价更让日本太阳能厂的运营雪上加霜。Panasonic、Kyocera、夏普太阳能事业皆因市况疲软而呈现下滑走势,集团业绩受到拖累。自2014年起,日本已经是中国光伏组件最大的出口市场,中国品牌已经占据了日本市场份额的40%以上,到2016年已经达到了46%。

日本METI明确订定了2017年以后的10kW以下住宅用系统之FIT降价时间表,预计在2018年降至26圆/kWh、2019年降至24圆/kWh;有搭配电力控制装置者,FIT价格则增加2日圆。

我们初步预测2017年日本装机市场将出现较大幅度下滑,全年新增装机量可能在8-9GW之间。受此影响,我国光伏对日出口将面临更复杂的形势,短期内对日出口可能持续下滑。

(三)美国

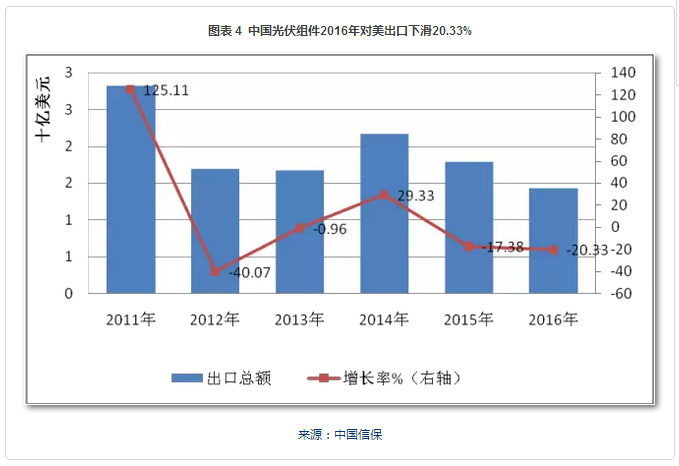

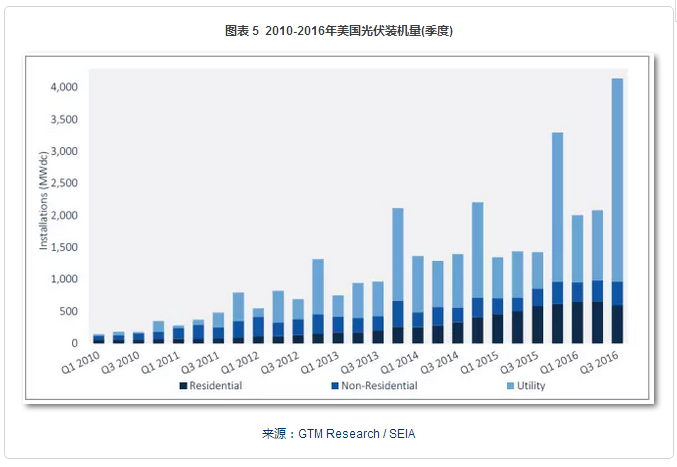

2016年,美国市场占中国组件出口的市场份额下降到11%,出口金额下降20.33%,为14.27亿美元。

根据GTM和SEIA联合发布的数据显示,2016年美国新增光伏装机达到14.76GW,同比增长了97%,堪称“光伏大跃进”。这一年,美国规模化的光伏装机自2011年以来首次超过了居民屋顶光伏装机(2.583GW)。

值得注意的是,受到美国大选的影响,我国出口至美国的光伏产品在2016年9月起骤减。

展望2017年,受特朗普相关执政政策的影响,我国光伏产品对美出口仍存在较大的变数。特朗普提出的能源政策以推动石化燃料为主,并计划撤销原总统奥巴马在巴黎高峰会所签署的气候协议,甚至支持加码贸易壁垒,以阻绝贸易自由化脚步,此举恐让美国整个可再生能源行业急速冷冻。目前我们对美国市场仍保持谨慎态度,预测2017年能够基本维持小幅震荡,但不排除政策性因素造成的突发影响,也建议各方保持相关动态跟踪。

(四)印度

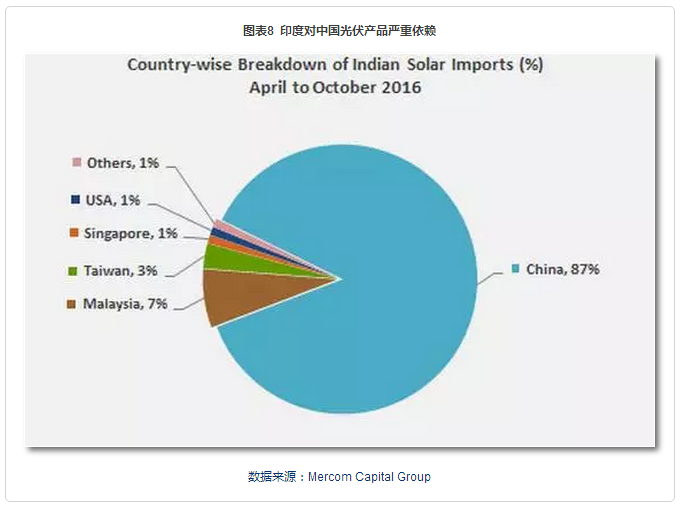

印度在2016年一跃成为我国光伏组件出口的第二大市场,2016年,我国对印度光伏组件出口金额24.59亿美元,较2015年同比增长78.68%。

在我国光伏组件对印出口大幅上升的同时,印度光伏行业对中国产品的依赖度也在上升,据印度商务部统计,在2016年4-10月期间,在印度光伏产品进口来源国中,中国产品已经占据了87%的市场,其次为马来西亚,但占比仅7%,排在第三位的中国台湾,占比也仅有3%。

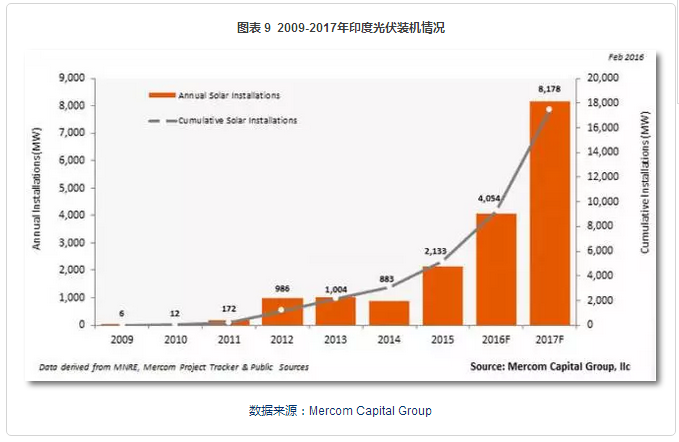

据印度新能源与再生能源部(NMRE)统计的数据显示,截至2016年12月31日,全国太阳能装机量达9,012MW,正式突破9GW大关;装机量超过500MW的地区分别是:坦米尔纳杜邦(1,591MW)、拉贾斯坦邦(1,318MW)、古吉拉特邦(1,159MW)、安德拉邦(980MW)、特伦甘纳邦(973MW)、中央邦(840MW)、旁遮普省(545MW)。

展望2017年,印度目前有14.2GW的太阳能发电项目正在开发中,6.3GW的太阳能发电正在招标中。我们初步预计印度2017年太阳能发电量将增加8.7GW,包括1.1GW的屋顶太阳能板发电计划。

三、我国光伏行业生产及出口情况分析

(一)光伏产业整体发展向好

在中国光伏行业协会召开的“2016年中国光伏产业回顾及2017年展望”大会上,行业协会将2016年中国光伏发展定位为一个“景气”年,部分企业,整体发展向好。

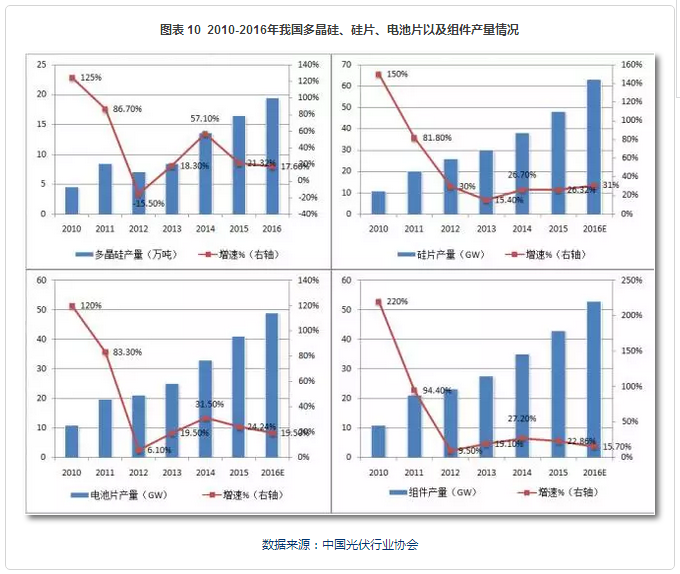

2016年,光伏产业技术不断突破,中国企业多次打破世界记录。技术进步是光伏行业迅速发展的主要驱动力,在补贴明确下降的背景下,行业将会面临新的一轮成本下降潮,与上一轮依靠原料成本下降不同的是,这一轮将会依靠技术进步。黑硅与PERC成为最主要的降本提效的途径:黑硅投资成本低,能够实现多晶硅片的成本下降,未来2-3年内将会持续应用;PERC是目前高效技术中间性价比最高的一种技术,未来有望在国内实现规模化应用。

此外,光伏制造业企业盈利能力整体向好。数据显示,截至2017年2月6日,在A股光伏发电概念板块所覆盖的36家上市公司中,有31家已发布2016年度业绩预告。其中,业绩预喜的公司占比高达八成。在上述公司中,预计净利润变动浮动在100%以上的公司有13家,净利润变动幅度50%-100%的公司5家。

(二)行业出口金额有所下滑

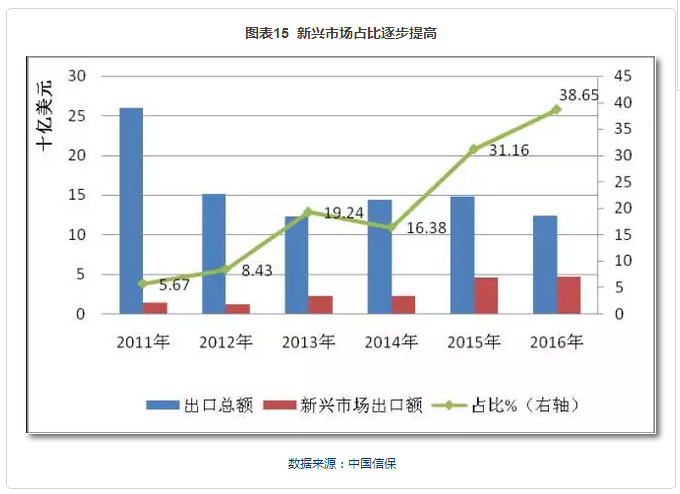

2016年我国光伏组件出口金额123.79亿美元,同比下滑16.36%。随着海外工厂的设立,硅片和电池片的出口同比增加,组件出口则同比下降。重点出口市场仍以日本、美国、印度为主,其中印度市场在2016年有较明显的扩张,对印出口额首次超过美国,排名第二位。另外较突出的一点是巴西、土耳其市场异军突起,第一次进入全年出口额排行榜,并分别位列第8位和第10位。

我们总结2016年光伏组件的重点出口市场,仍有几个较为突出的变化值得关注。首先,对日本和美国两大市场的出口金额在2016年进一步萎缩,两国出口额同比分别下降了26.80%和20.33%,其中美国的排名更是跌至第三位;其次,对印度市场的出口仍在高速增长,同比增长率高达78.68%,光伏组件对印度的出口金额占2016年全年出口金额的19.87%,已经超越美国成为我国组件出口排名第二大的市场;第三,通过荷兰出口欧洲市场的光伏组件持续减少,从2016年的出口数据来看,我国对荷兰出口同比下滑了37.62%,全球市场占比也跌落至4.81%。

从洲别市场来看,2016年我国光伏组件对所有洲别市场出口额均表现为同比下滑。与2015年相比,包括对亚洲出口在内,所有洲别市场出口形势均有不同程度恶化——其中,对欧洲、北美洲、非洲出口额降幅超过20%,对欧洲出口额降幅则接近30%,该地区也成为2016年出口表现最差的洲别市场。

四、光伏行业未来发展趋势及风险分析

(一)行业发展趋势展望

全球补贴接近尾声,2017全球新增装机量预计下行。目前来看,全球范围内政府补贴的大周期,已经开始逐渐接近尾声了。从2002年到2016年,以德国、日本、西班牙、意大利为代表的传统市场补贴下滑。2017年开始,中美日这三大市场也开始收缩补贴力度,需求预计将下滑,而新兴市场的增长体量目前尚不足以跟这三大市场抗衡。

巴黎协议生效,将进一步拉动光伏产能扩张。《巴黎气候协议》(ParisAgreement)在2016年11月正式生效,有超过200个国家共同参与,生效后,签署国将开始按协议制定和执行温室气体减排计划,德国已宣布将在2022年前关闭国内所有核电站。巴黎协议将带来大量的可再生能源、清洁能源的投资需求,而光伏作为最自然的选择,将成为各国政府替代不可再生能源的最有效手段之一。一旦各国政府采取行动,遵循巴黎协议的承诺,光伏的产能扩张势在必行,而这类扩张,将在2017年开始体现。

市场价格将持续走低,供应链利润下滑。随着竞争的加剧以及成本的下滑,2017年光伏产品报价将持续走低,EnergyTrend预测组件市场均价可能由2017年初的US$0.38/W,跌至年底仅剩US$0.33/W。在此价格下,不仅中上游厂商将面临极大亏损,一线组件厂也难维持过去15%以上的毛利润区间,整体而言2017太阳能供应链由上至下利润都将低于2016年。

(二)中国光伏产品出口仍面临一定阻碍

1.重点出口市场政策转变,2017年出口预计将放缓

2016年全球光伏新增装机70GW,比2015年增长大约30%,然而,进入2017年后,作为我国光伏出口的几大重点市场--日本、德国、美国都将面临政策上的转变和监管上的不确定性,整体市场需求面临缩减,也将进一步影响我国光伏出口的表现。

美国新总统特朗普在大选前宣称,他已经“提交停止所有清洁能源发展的提议”,将带领美国重回“传统能源”时代。美国市场对中国光伏产业的重要意义,不言而明。更何况2017年会出现意外的不止美国,还有近邻日本。由于上网电价下调以及监管挑战增加,日本光伏补贴优势已经不再明显,2017年日本市场的装机容量将大大削减,乐观估计将保持在一年2GW左右,削减近八成,远非之前10GW/年的体量可比。未来在美日市场相继下滑的前提下,预测2017年的装机相对于今年全球70GW,将有5%到10%的下降空间,我国光伏产品出口形势并不十分乐观。

2.出口模式逐渐转向“贸易+生产+服务为一体”

受到贸易壁垒无法突破的影响,我国企业纷纷“走出去”布局海外产能。将产能转移至越南、泰国、印尼、马来西亚这些劳动力成本较低、整体产业链配套较好的国家,已经成为规避贸易壁垒的有效方式。此外,海外光伏电站EPC总包的形式在2016年方兴未艾,中国信保承保了多个在巴西、印度、罗马尼亚、保加利亚的电站项目,其中不乏上述国家重点支持的建设项目。以此同时,近年来EPC因竞争加剧利润被压缩,部分企业已经开始向电站投资运营及转让转型,从发电到太阳能源综合利用转型,模式向“贸易+生产+服务为一体”转变,企业也从纯生产企业、纯EPC厂商向太阳能综合服务商转型。

3.新兴市场将持续发力,一定程度上弥补传统市场下滑

(三)光伏行业发展风险分析

1.我国光伏市场发展仍存障碍

总结起来,我国光伏市场发展仍然存在以下困境:

(1)光伏发电限电率仍然维持较高水平,在限电省份上有扩大的趋势。(2)补贴拖延问题虽得以缓解,但2015年2月以后并网的集中式项目仍然无法拿到补贴;补贴缺口亦在不断拉大。(3)标杆电价连续下调的同时,竞电价政策适用于各类集中式项目,从而抵消系统成本下降对投资收益带来的积极影响。(4)不少项目因各地“先建先得”政策而面临无法拿到电价下调前指标的风险。上述四大问题,导致2016年全球三地上市的国内光伏电站运营商股价表现疲弱,在全行业装机保有量大幅提升80%的情况下,SOLARZOOM光伏经理人指数16年末相比年初仍然下跌14%。

2.行业出口信用风险升高

2016年光伏行业报损情况恶化严重,报损金额上升,行业平均出险率大幅提高,行业信用风险有较大幅度增长。从我国光伏行业主要出口洲别市场出险率排名情况看,出险率最高的是贸易保护主义升温、对华光伏产品贸易限制措施不断的欧洲,其次是近年光伏市场飞速发展的亚洲地区,再次是经济欠发达的非洲。

可以看出,贸易壁垒对整体行业的影响仍在发酵中。值得注意的是,近年发展较快的亚洲新兴市场,正逐渐成为信用风险高发的重灾区,国内产品转口泰国、马来西亚、菲律宾等东南亚市场规避贸易限制问题,以及土耳其等市场出台新的贸易保护政策,仍将是国际市场不稳定因素所在。我国部分光伏企业在新兴市场竞价销售的苗头已显现,应谨防该类市场贸易保护主义苗头。