官方微信:日成最新资讯

官方微信:日成最新资讯 移动官网

移动官网

官方商城

官方商城

近日,特锐德、易事特、科士达、许继电气、中能电气、通合科技、和顺电气等8家涉足充电桩业务的上市公司陆续发布了2016年报。

在这8家上市公司的年报中,许继电气在营业收入和净利润方面都远高于其他7家企业,在净利润增速方面,中能电气净利润同比增长285.32%,高于其他企业,通合科技净利润同比下降3.98%。

充电桩业务已成各上市公司盈利新利器。特锐德2016年新能源汽车及充电业务实现营业总收入16.72亿元,占营业收入比重的27.38%,同比增长1016.91%,毛利润3.00亿元。许继电气2016年电动汽车智能充换电系统营业收入8.97亿元,占营业收入比重9.34%,同比增长62.67%。

在国家大力推广新能源汽车的当下,充电桩设备将成为电动汽车产业链中确定性最高的一块“蛋糕”。2017年,国家能源局规划2017年新增充电桩目标80万个,其中专用桩70万个、公共桩10万个,同比增长超过3倍。届时,这些上市公司的充电桩业务将为公司创造更大的利润。

特锐德:新能源汽车及充电业务实现营业总收入16.72亿元

特锐德4月16日公布2016年度报告,2016年实现营业收入61.09亿元,同比增长103.48%,归属于上市公司股东的净利润2.52亿元,同比增长72.74%。报告期内,公司在新能源汽车及充电业务实现营业总收入16.72亿元,占营业收入比重的27.38%,同比增长1016.91%,毛利润3.00亿元。2016年公司应收新能源汽车补贴约9.77亿元。

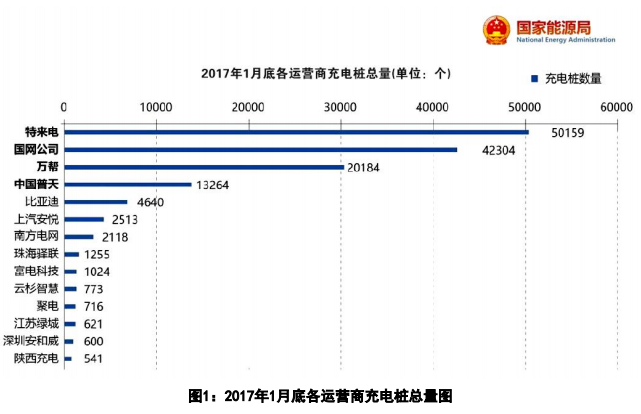

报告期内,公司累计获得专利336项;同时,在国家电网及各省公司的大力支持下,公司继续加大电动汽车充电设施的投资,截止报告期末,公司累计签约城市78个、成立子公司58个、项目落地城市219个,全国累计投建充电站11608个、充电桩154196个,上线运营充电站5650个、充电桩41743个。

截至报告期末,云平台运行累计充电量约1.5亿度,支持终端13万余个,平台服务企业437家在线运营;在大数据方面,云平台提供了43组监控面板,1500+监控元数据,1700+监控项,300+预警项,可以支撑每天多达50TB的充电数据。公司云平台实现开放、共享、协同的社会效益,促进新能源汽车产业的快速发展。

存在的风险:特锐德电动汽车充电的商业模式是免费投资汽车充电系统,通过收取充电服务费盈利,由于汽车充电系统前期投入较大,而资金的来源主要是通过银行融资解决,融资的财务成本较高,电动汽车市场又处于培育期,充电系统的投入速度要远大于电动汽车发展的速度,短期内设备空置率很高,很难盈利,存在着较大亏损的风险。

国电南瑞:节能环保业务实现营业收入14.37亿元

国电南瑞2016年实现营业收入114.15亿元,同比增长17.54%,归属于母公司净利润14.47亿元,同比增长11.36%,每股收益0.60元。

公司本期节能环保业务高速发展,本期实现营业收入14.37亿元,同比增长30.79%,营业毛利率23.61%。公司大力推广电网节能、港口岸电、电动汽车充换电市场,签订浙江、福建、安徽等地区配电网节能改造、电能量提升项目,实现发电厂及工业废水零排放整体解决方案零突破,高压岸电、充电桩在南网成功推广应用,陆续签订神华富平水处理、珠海、中山港高压岸电、南网充电桩集招等项目,与大众、宝马、福特等众多车企签订充电桩供货协议,成功中标国网电动汽车公司车联网和贵州全省电动车运营监控平台。

点评:业绩表现持续稳健

电网自动化业务中地调16 年开始更新周期,节能环保业务中充电桩和配网节能业务增速明显。发电及新能源营收毛利下滑严重,轨交板块大单确认,今年增速有望翻倍。上市公司已经与大股东签订框架,静待方案进一步细化。

节能环保板块营收14.37 亿元,同比增长25.56%,毛利率23.61%,同比增加3.18 个点,充电桩业务占比提升,电网节能业务上半年签订浙江、安徽等地区配电网节能改造设备、电能量提升等项目,节能业务主要面向系统内,由国网节能公司自行招标,价格好于国网统招,同时南瑞也在探索金融租赁模式开展配网的建设模式,值得持续关注。

盈利预测与估值:我们预计在16年业绩平稳的表现下,在资产注入的历史性阶段,公司业绩仍然处于稳健上升期,2017-2019年归母净利润为17.05/19.46/22.19亿元,EPS为0.702/0.801/0.913元,同比增长18%/14%/14%,给予2017年30倍PE,目标价21元,维持买入评级。

风险提示:电网投资不达预期;新业务拓展不达预期。

通合科技:充电桩销售收入较上年同期增长63.60%

通合科技3月21日晚披露年报,公司2016年营收为2.23亿元,同比增长20%;净利为4104万元,同比下降3.98%。其中,充换电站充电电源系统(充电桩)及电动汽车车载电源收入1.24亿元,同比增长16.85%,占总营业收入比重55.63%。

说明:1、新能源汽车行业包含充换电站充电电源系统(充电桩)和电动汽车车载电源两类产品,充换电站充电电源系统(充电桩)销售收入较上年同期增长63.60%,电动汽车车载电源销售收入较上年同期降低32.45%,两者合计销售收入较上年同期增长16.85%。

2、充换电站充电电源系统(充电桩)的计量单位为“套”,电动汽车车载电源的计量单位为“台”,两者计量单位不同。表中新能源汽车行业销售量、生产量、库存量为以两者各自计量单位的自然数量相加结果。

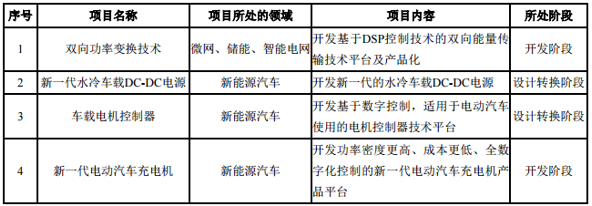

报告期内,双向隔离功率变换器首版样机开发完成,是储能微网系统中的重要组成设备,可采用冗余设计,平滑扩展,系统可靠性高;新一代水冷车载DC-DC产品采用适用于汽车应用的扁平化设计,功率密度显著提升;一代车载电机控制器作为技术平台完成上车自测,二代电机控制器处于设计转换阶段;新一代电动汽车充电机处于开发阶段中的原理样机测试环节。

点评:充电桩收入占比过半,2017年蓄势待发

公司收入稳定增长,净利润略有下滑。行业竞争激烈致使毛利率回落,充电桩收入占比保持五成以上。

快充桩望引领潮流,公司优先受益:我们认为今年充电桩行业望在以下三方面发生积极变化,1)政府及社会(公交车出租车)等招标方对快充桩需求的崛起,虽然不及国网招标数量集中,但是全国范围内基于各地充电桩十三五规划与新能源公交车的替换需求,几十至几百万的订单数量今年有增多迹象,充电桩的销路更将广泛;2)充电运营模式的利润兑现,我们认为在公交快充领域会率先实现盈亏平衡;3)电池技术革新,大功率快充桩的需求会逐步成为主流,较高毛利率的直流充电桩厂商持续受益。在近日公告的国网充电桩一标招标中,大功率快充桩成为招标占比最大的产品已初步印证以上判断。公司以电源模块起家,独有的“谐振电压控制型功率变换器”技术可有效提升生产效率,降低生产成本,最近两年充电桩收入占比都过半,在快充桩充电模块制造领域有充足的技术优势,望受益快充桩的广泛铺设。

投资建议:我们首先看好公司在新能源车充电桩及车载电源领域的优势布局,并期待公司在快充桩放量的未来充分受益。同时公司在充电站建设和运营领域已经取得的部分成果,布局电机电控也望在未来体现收入,我们预测公司2017-2019年EPS分别为0.61/0.74/0.85元;给予增持评级,目标价区间为82-84元。

风险提示:充电桩业务毛利率下滑风险,充电桩行业发展不及预期。

许继电气:电动汽车智能充换电系统营业收入8.97亿元

许继电气2016年实现营业收入96.07亿元,同比增长30.77%;实现归属于母公司股东的净利润8.69亿元,同比增长20.58%。其中,电动汽车智能充换电系统营业收入8.97亿元,占营业收入比重9.34%,同比增长62.67%。

国联证券点评:业绩反转,持续关注特高压直流与智能充换电业务

报告期内,公司六大业务皆同比正增长,使得营业收入实现96.07亿元,同比增幅达30.77%。

特高压直流业务进入收获期。2016年公司直流输电系统业务实现营收15.91亿元,同比增长51.7%。2017、2018年预计国内将分别有2-3条、3-4条直流特高压线路建设投运,公司能够集中完成换流阀和直流控制保护系统的供应,此块业务将继续保持高速增长。

充电设施业务增速最为可观。2016年公司智能充换电系统业务实现营收约8.97亿元,同比增长62.7%。公司在2015、2016年国网充电桩招标中市场份额达10%左右,竞争力强劲。2017年国网预计新接入2.6 万个以上充电桩,加上各类社会运营商及地方政府的需求,我们预计公司充换电系统业务将继续实现高速增长。

维持“推荐”评级。我们预计公司2017年-2019年将实现收入114.0/131.4/150.8亿元,实现净利11.88/13.98/16.95亿元,对应PE分别为15/12/10倍。考虑到公司配网业务逐步反转,特高压直流业务快速增长,我们看好公司中长期的发展前景,维持“推荐”评级。

风险提示:1.特高压建设进度不及预期;2.电网投资增速不及预期。

易事特:新能源汽车及充电设施、设备营业收入1334.4万元

易事特2月28日晚间披露2016年年报,公司2016年实现营业收入52.45亿元,同比增长42.44%;实现归属于母公司股东的净利润4.72亿元,同比增长69%;基本每股收益0.90元/股。其中,新能源汽车及充电设施、设备营业收入1334.4万元,占营业收入比重的0.25%,同比减少85.98%。

报告期内,公司在原有500V/15KW,750V/15KW高频充电模块的基础上成功开发出了输出电压范围为200-750V的宽输出范围充电模块,输出功率同样达到15KW,实现了一款模块涵盖了目前充电桩行业的所有充电电压要求,大大增强了产品的普适性;针对2016年新国标的发布,成功完成了这个充电桩系统产品的产品升级换代,并大规模的推向市场;针对快速充电大巴车完成一体式300KW充电桩研发并推向市场;进一步优化电动汽车充电运营监控系统,提高了系统的安全性、可靠性、人性化、允许第三方平台接入。

点评:收入利润高速增长,一季报仍望维持高增速

公司收入利润高速增长,一季报仍望维持高增速。充电桩受政策持续催化,公司充电桩业务网回暖:能源局、国网态度积极,探索合理商业与补贴模式有望成为今年充电桩市场政策的新方向,将自上而下保障充电桩市场快速发展。能源局全年目标建设充电桩 90 万(公共 10 万,专用80 万),国网计划建设充电桩 2.9 万(同比 30%增速)等规划继续提升全年充电桩市场预期

投资建议:我们看好光伏业务向系统集成和运营转型,形成“设备+工程+运营”一体化的发展模式,并积极看好 IDC 产业发展和电力、轨交细分行业的稳步发展,期待公司充电桩业务逐步回暖,同时与国网电科院合作的微电网技术及售电业务望为公司提供更多利润增长点。预计 2017-2019EPS 分别为 1.03、1.27、1.53 元(未考虑转股摊薄),给予增持评级,12 个月目标价区间 46.5-47.2元。

风险提示:光伏业务竞争加剧,充电桩业务不及预期,微网项目不及预期。

科士达:电动汽车充电桩产品实现营业收入7085万元

科士达3月28日发布2016年年度报告,全年实现营业收入17.50 亿元,同比增长14.67%,实现归母净利润2.96亿元,同比增长26.75%,EPS 为0.67元。其中,电动汽车充电桩产品实现营业收入7,084.60万元,同比增长74.27%。

以上各项利润指标增长的原因主要是报告期内新能源光伏发电业务及电动汽车充电桩业务受政策引导和市场需求的影响,业绩大幅提升;同时公司数据中心业务受产品结构调整及公司微模块产品市场份额增大的影响,毛利率较高的中大功率UPS、精密空调等产品业绩明显提升。

新能源产品(新能源充电设备)生产量较上年同期增长838.88%、销售量较上年同期增长345.42%,库存量较上年同期增长741.12%,主要是报告期内公司在国家充电设施发展规划的引导和市场需求的影响下,通过技术研发创新提高产品市场竞争力,充电桩业务销售订单增加导致生产量、销售量、库存量随之大幅度增长。

2016年度公司在充电桩方面,完成了一体式直流快速充电机15KW~150KW系列产品、小型化60KW一体式直流快速充电机产品、移动式30KW/60KW一体式直流快速充电机产品、分体式直流快速充电机90KW~360KW系列产品、壁挂式交流充电机与立柱式交流充电机产品开发、15KW充电机模块(200-500V;300~750V)等。

点评:充电桩建设全面提速,业绩增长具备高弹性

2016年,公司新能源充电设备业务实现营业收入0.71亿元,同比增长74.27%,毛利率保持42.51%的高位。随着新能源汽车进入健康发展期,车桩比高企倒逼充电桩建设全面提速。2017年,能源局规划全年充电桩建设目标90万个(公用桩10万个,专用桩80万个),国网全年建设目标亦有30%以上的增长。公司充电桩产品技术与传统电力电子产品一脉相承,掌握充电模块等核心技术,作为充电桩领域后起之秀,在手订单充沛,在充电设备市场的快速扩张中,业绩具备极高的成长弹性。

结论:我们看好国内IDC市场快速发展下公司大功率UPS等配套设备收入的持续增长,以及新能源汽车、光伏行业高速增长带动下公司新能源产品的巨大增长潜力。预计公司2017 - 2019年的营业收入分别为21.3亿元、25.3亿元和29.2亿元,归母净利润分别为3.6亿元、4.6亿元和5.6亿元;EPS分别为0.81元、1.03元和1.26元,对应PE分别为25.3、20.0和16.3,首次覆盖给予公司“强烈推荐”评级。

风险提示:数据中心市场发展不及预期,充电桩行业建设不及预期,光伏逆变器市场需求下降。

和顺电气:充电桩等相关销售收入为1.15亿元

和顺电气发布年报,公司实现营业收入4.07亿元,同比增长34.94%;归属于上市公司股东的净利润为0.30亿元,同比增长31.56%。报告期内,公司充电桩产品相继中标国网和南网,本期充电桩等相关销售收入为1.15亿元,较上年同期上升44.14%。2017年在充电桩建设获得国家政策大力支持下,行业将迎来快速的发展,将带动公司新能源车充电桩及相关产品收入迅速提升。

点评:转型顺利,充电桩毛利率仍维持较高水平

公司转型取得初步成效,并为未来的可持续发展奠定良好的基础。收购艾能特全部股权,充电桩毛利率维持高位。公司目前已100%控股充电桩细分行业重点公司艾能特。子公司去年实现营业收入9743万元,实现净利润1262 万元。在全行业毛利率下行情况下,公司桩产品能够维持在48.01%的较高水平。

高低压成套与电力电子产品扩展市场,从华东走向全国。公司的传统产品以往大部分销往华东地区,并未向其他地区布局。公司去年在全国搭建5 个分公司,力图将产品推向全国市场。并且已经在五大发电集团及山东、湖北、山西及陕西等多个省级电力公司获得订单。

光伏EPC 成为新的利润增长点,未来保持稳中有升。去年完成内蒙古达茂旗10.5MW 地面光伏电站项目,目前有在手临潭20MW 光伏发电项目EPC 承包合同。新能源领域已成为公司新的利润增长点,未来公司将继续拓展光伏EPC 总承包业务及屋顶分布式光伏发电项目。

公司研发投入持续增加,新产品或将在未来产生效益。2014-2016 年,公司研发投入分别为1.0、1.2、2.4 千万元,占比营收分别为3.06%、4.06%、6.00%。主要加大对充电桩及电能计量装置等产品的研发投入力度,从而增强自身竞争力。

盈利预测:预计2017-2019 年营收分别为7.20、9.56、12.17 亿元,归母净利润0.70、0.92、1.19 亿元。给予“增持”评级。

风险提示:大盘风险,充电桩销售、传统业务市场扩展不及预期。

中能电气:新能源充电服务事项营业收入725万元

中能电气发布2016年报,2016年公司实现营业收入10亿元,较上年同期增长36.86%;实现净利润8796.7万元,较上年同期增长249.69%;实现归属于上市公司股东的净利润7843.6万元,较上年同期增长285.32%。其中,新能源充电服务事项营业收入725万元,占营业收入比重的0.72%。

2016年,公司启动非公开发行股票事项,部分募集资金拟投入“充电桩研发与制造项目”,该项目建设充电桩研发中心、完善充电桩研发系统。同时,部分募集资金拟投入“研发中心项目”,该项目拟在上海建设一个技术先进、行业领先的新能源研究开发中心,建设具备开发、运营、控制、维护、分析等多功能的智慧能源云平台以及相应的大数据中心,行业提供多维度的数据服务。目前,非公开发行股票事项尚处于中国证监会审核受理阶段。